相続税とは?

INHERITANCE_TAX

相続税とは?

相続が発生し、相続した財産にかかる税金が相続税。

相続税は一定以上の財産をお持ちのご家庭に相続税がかかります。

この相続税は、相続発生後10ヶ月以内に現金で一括納付が原則です。

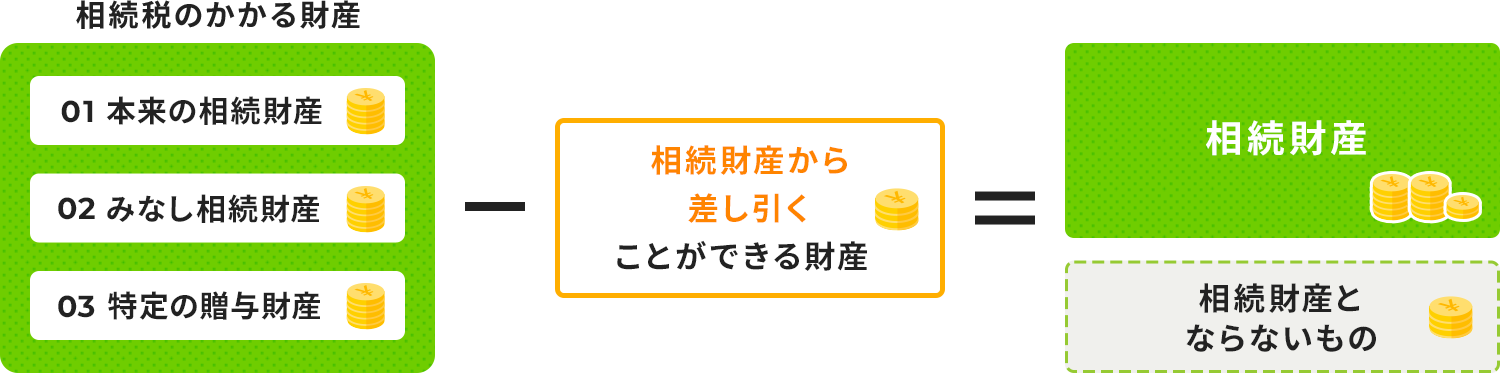

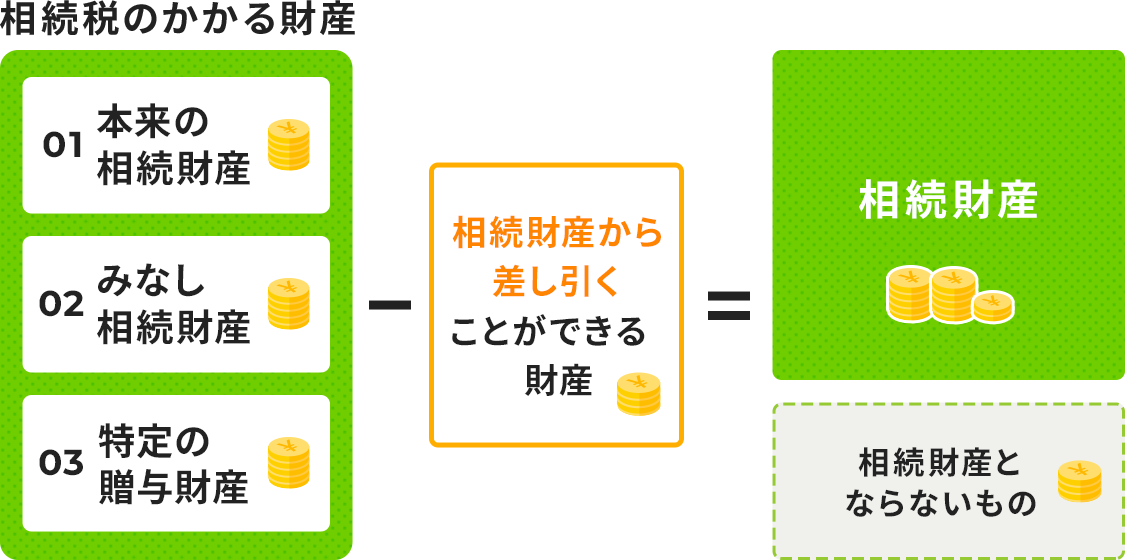

相続税を計算する上では、まず相続税のかかる財産の把握が必要です。分かりやすく言えば現金化できるものになります。つまり通常の現金のほかに土地などの不動産や車などの動産も現金に換えることができますので相続税のかかる財産になります。

相続税がかかる財産には

- 本来の相続財産

- みなし相続財産

- 特定の贈与財産

相続税のかかる財産とは?

1. 本来の相続財産とは

被相続人に帰属していた財産のうち金銭に見積もることができる経済的価値のあるもの全てを指します。

| 土地 | 田・畑・宅地・山林・その他の土地 |

|---|---|

| 家屋 | 家屋・構築物 |

| 土地の上に在する権利 | 田や畑の耕作権や永小作権 |

| 宅地の地上権や借地権 | |

| 事業(農業)用財産 | 機械器具・農機具その他の原価償却資産 |

| 商品・製品・半製品・原材料・農産物等 | |

| 売掛金・その他の財産 | |

| 有価証券 | 株式や出資・公債や社債 |

| 証券投資信託や貸付信託の受益証券 | |

| 現金・預貯金等 | 普通預金・定期預金など |

| 家庭用財産 | 家具・什器備品・電話加入権・書画骨董品・宝石など |

| そのほかの財産 | 立木 |

| その他の財産(ゴルフの会員権利等) |

2. みなし相続財産とは

法律的には被相続人から相続又は遺贈により取得したものではないが、実質的にそれと同様の経済的効果をもつものを指します。

| 生命保険金 | 被相続人の死亡によって支払われる生命保険金や共済金で、被相続人が保険料を負担していたもの |

|---|---|

| 死亡退職金 | 被相続人が受け取るべきであった退職手当金などで、死亡後に遺族に支払われたもの |

| 生命保険契約に関する権利 | 被相続人が保険料を負担した生命保険契約で、相続時にまだ保険事故が発生していないもの |

| 定期金(年金)契約に関する権利 | 被相続人が掛け金を負担していた郵便年金契約などで相続時にまだ年金の給付事由が発生していないもの |

| 定期金(年金)の受給権 | 被相続人が支給を受けていた郵便年金などで、契約に基づいて被相続人の死亡後に遺族に支給される一時金や年金 |

| 退職年金の継続受給権 | 被相続人が支給を受けていた退職年金で、死亡後に遺族に継続して支給されるもの |

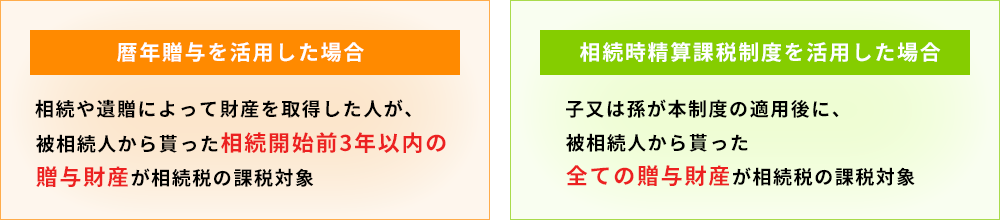

3. 特定の贈与財産とは

本来の相続財産やみなし相続財産ではないが、相続税の課税価格の計算の基礎となるものを指します。

相続税のかからない財産とは?(非課税財産)

| 墓地や墓石・仏壇・仏具など日常礼拝をしている物 |

| 相続・遺贈による生命保険のうち『500万円×法定相続人の数』の金額 |

| 相続・遺贈による退職手当金等のうち『500万円×法定相続人の数』の金額 ※弔慰金等は、別途以下の金額まで非課税

|

| 公益を目的とする事業を行う者が貰った財産で、公益を目的とする事業に使うもの |

| 心身障害者共済制度の給付金を受ける権利 |

| 皇室経済法の規定により、皇位と共に受け継がれる物 |

| 相続・遺贈による財産で申告期限までに特定の公益法人に寄附したもの、または、申告期限までに特定の公益信託の信託財産とする為に支出したもの |

遺産総額から差引く事が出来る債務とは?

相続税の課税価格の計算上、相続人又は包括受遺者が負担した債務の金額は、取得財産の価額から控除されます。

| 債務 | 被相続人が死亡した時にあった債務で確実と認められるもの(すなわち、保証債務は含まれない) |

|---|---|

| 葬式費用 | 死体の捜索・死体や遺骨の運搬費用 遺体や遺骨の回送費用 火葬や埋葬・納骨の費用(仮葬式・本葬式の両方) 葬式前後に生じた、通常葬式等に欠かせない費用 読経料のお礼をした費用 |

葬式費用に含まれないもの

香典返し・墓石や墓地の費用・初七日や法事の費用

相続税がかかる人 かからない人とは?

相続財産の総額が基礎控除額を超える場合には、相続税が課税されます。

基礎控除とは、相続財産から差し引くことができる財産をいいます。この金額は法定相続人の数が多いほど差し引くことができる財産も多くなります。その差し引くことができる財産以下であれば、相続税はかからず申告する必要もありません。

相続税が生じる場合、相続開始の日の翌日から10か月後の申告期限までに申告と納税が必要となります。相続税法には数々の特例があり、これらの特例を適用する場合には、相続税の納税がない場合でも、相続税の申告をしなければなりません。

基礎控除額(平成27年1月1日以降)

3000万+

600万円×法定相続人数

| 相続人数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 基礎控除 (万円) |

3,600 | 4,200 | 4,800 | 5,400 | 6,000 |

法定相続人の数とは

1. 相続の放棄があった場合には、その放棄がなかったものとする。

2. 被相続人に養子がいる場合には、次の区分に応じて、「法定相続人の数」に算入する養子の数が制限される。

(イ)被相続人に実子がいる場合:1人

(ロ)被相続人に実子がいない場合:2人

この場合、次の者は実子となみして(イ)又は(ロ)の数を計算する。

a.特別養子

b.配偶者の実子で被相続人の養子となった者

c.配偶者の特別養子で被相続人の養子となった者

d.実子等の代襲相続人

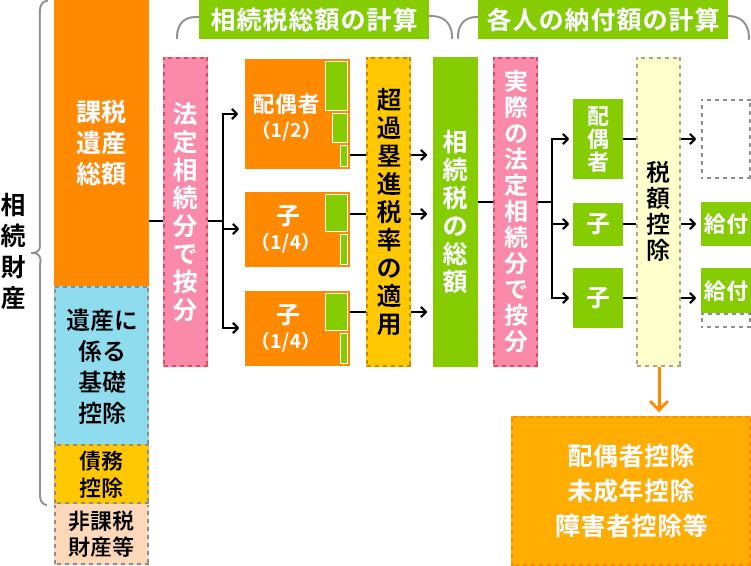

相続税の計算方法

相続税の計算方法は、財産の総額から、債務を引き、基礎控除を引きます。非課税財産等とは主に生命保険の非課税枠の事を言い、その生命保険の保険金が非課税枠分までであれば財産に含める必要はありません。ここで相続税の基本となる「課税遺産総額」が分かります。

次にその「課税遺産総額」について法定相続分通りに按分します。ここでは法定相続人は配偶者と子2人なので、配偶者1/2・子1/4×2人で分けます。ポイントは誰がいくらもらうかではなく、法律で定められた分割方法で分けた形にするということです。

その後、相続の速算表に基づき各相続人毎に計算した金額を出し、その金額を合算します。それが相続税総額です。

そして相続税総額を、本来の相続財産を誰がいくらもらったかを按分して、その割合で実際の相続財産を計算します。この割合は基礎控除を引く前の相続財産になりますので注意が必要です。その後、受け取った相続人が誰であるかによって控除することができる場合もあります。一番大きな控除は配偶者控除です。

相続の速算表

| 課税標準 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

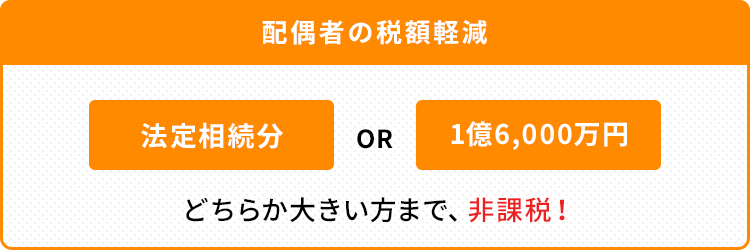

配偶者の税額軽減(配偶者控除)を活用する

配偶者控除は、最も大きな控除で配偶者が受け取る相続財産を対象としています。税額控除ではありません。例えば相続財産が10億円で法定相続分1/2である5億円を相続する場合でも相続税は必要ありません。また相続財産が2億円で1億6,000万円と法定相続分以上の80%分を相続する場合でも相続税は必要ありません。どちらか大きい方を選べばいいのです。

適用要件

| 要件① | 遺産分割が完了していること |

|---|---|

| 要件② | 税額軽減規定適用の申告をしていること |

その他活用できる控除制度(主なもの)

| 控除の種類 | 控除の内容 | 要件 |

|---|---|---|

| 未成年者控除 | 20歳に達するまでの年数1年につき10万円が控除される※ | 未成年者 法定相続人であること 日本国内居住であること |

| 障害者控除 | 85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除される | 一般障害者又は特別障害者 法定相続人であること 日本国内居住であること |

| 相次相続控除 | 10年以内に2度以上、同じ財産について相続があった場合、年数に応じた計算式で控除される | 過去10年以内に同じ財産で相続税を納税していること |

| 外国税額控除 | 外国に所在する財産で、相続税にあたる税金を納税していれば国内の相続税より控除される | 外国で相続税を納税していること |

※2022年以後に相続又は遺贈で財産を取得したときは、年齢要件が 『 18歳に達するまで 』 とされています。

いったん相続が始まってしまうと、相続財産の把握や遺産分割協議、相続税の申告書作成、納税などの手続きをわずかな期間で進めていかなければなりません。

相続税がかかるのか、まずは財産の把握していくところからスタートしましょう。

ご相談は無料です

メールでのお問い合わせ

メールマガジン

福岡相続サポートセンターニュース

相続・節税の

お役立ち情報満載

ご相談は無料です

メールでのお問い合わせ

メールマガジン

福岡相続サポートセンターニュース

相続・節税の

お役立ち情報満載